Respuesta verificada

1

Se llama contabilidad a la disciplina que utiliza diferentes herramientas y técnicas contables para medir, cuantificar, comparar y analizar la realidad económica y financiera de una empresa o de algún otro tipo de organización económica.

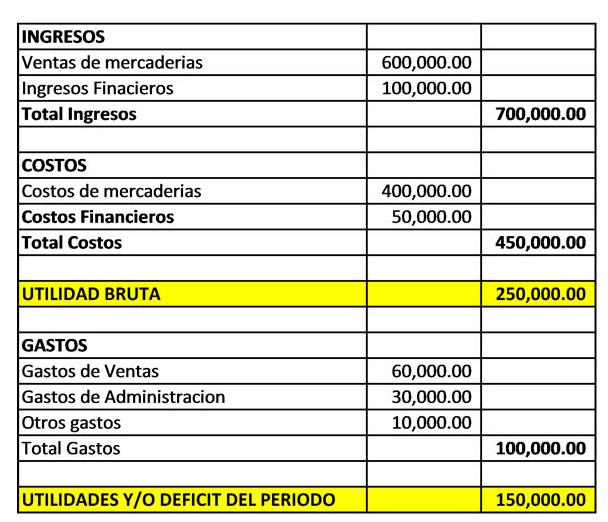

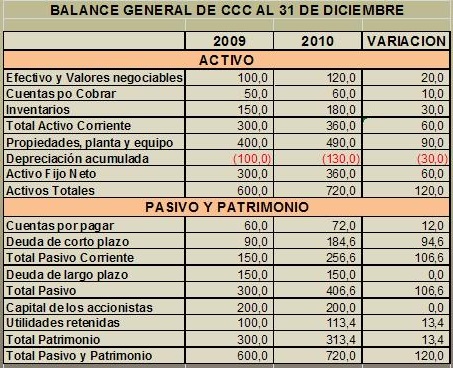

La contabilidad tiene como objetivo principal organizar y presentar a través de cuadros y planillas la información financiera de la organización de manera clara, racional y eficiente, para así facilitar la dirección y control de la empresa y posibilitar la planificación a futuro de las actividades financieras.

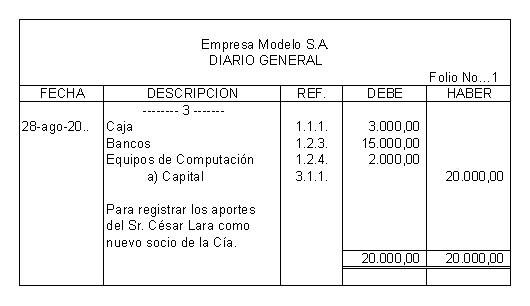

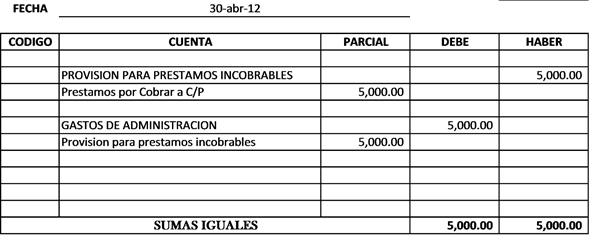

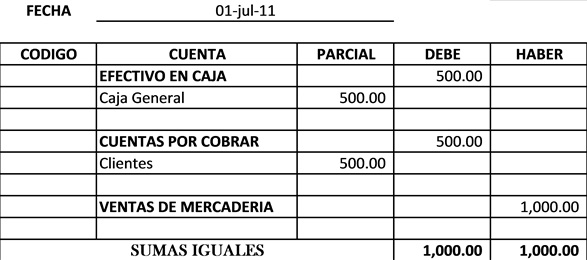

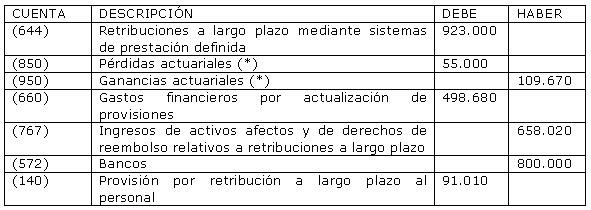

Un recurso muy utilizado en contabilidad son las cuentas contables con dos columnas, denominadas debe y haber, en las que se registran las transacciones comerciales y financieras según lo que representen para la empresa.

Ramas de la contabilidad

Según el ámbito de aplicación:

-

Contabilidad pública. Orientada al control de los gastos e ingresos del Estado.

-

Contabilidad empresarial. Se ocupa de analizar las relaciones y vinculaciones comerciales de una empresa.

-

Contabilidad social. Analiza el manejo de la cosa pública, así como las obligaciones y vinculaciones entre el Estado y los individuos.

Según el destino de la información:

-

Contabilidad de gestión. Se ocupa de analizar los costos y transacciones al interior de una compañía.

-

Contabilidad financiera. Se ocupa de aportar información sobre el estado de las relaciones económicas de la empresa con otros agentes.

Ejemplos de técnicas y herramientas contables

Gracias

Marcada como correcta-